会社役員の法的責任と改正会社法

会社役員は「会社」「取引先などの第三者」に法的責任を負っています。

その責任をめぐって、株主代表訴訟や第三者訴訟を起こされるリスクがあります。

上記の法律を元に、訴訟を起こされるリスク

D&O保険に関する会社法上の規制

2019年12月に成立した改正会社法では、D&O保険契約に関する以下の規律が新設されました(2021年3月施行)。なお、以下の規律への対応は、保険料の役員個人負担の有無にかかわらず必要となります。

- 手続規制

- 株式会社がD&O保険契約の内容を決定するためには、株主総会(取締役会設置会社の場合は取締役会)の決議が必要となります(改正会社法430条の3第1項)。

- 開示規制

- 株式会社がD&O保険契約を締結した場合(株主総会参考書類においては締結予定の場合を含む)は、株主総会参考書類・事業報告(※)においてそれぞれ下表の項目の開示が必要となります。

| 項目 | 開示内容 |

|---|---|

| 株主総会参考書類 (役員選任議案に関する記載事項) |

候補者を対象とする保険契約を締結しているとき又は締結する予定があるときは、 保険契約の内容の概要(改正法施行規則74条1項6号、74条の3第1項8号、76条1項8号等) |

| 事業報告(※) | 実際に締結している保険契約の以下の事項(改正法施行規則121 条の 2) ① 被保険者の範囲 ② 保険契約の内容の概要 -被保険者の実質的な保険料負担割合 -補填対象となる保険事故の概要 -当該保険契約によって役員等の職務の執行の適正性が損なわれないようにするための措置を講じているときは、その内容 |

(※)事業報告における開示は、株式会社が公開会社である場合に限り必要となります。

D&O保険の保険料負担

改正会社法の手続規制に基づき締結したD&O保険契約の保険料は、会社が全額負担可能です。

- 改正会社法施行後のD&O保険の保険料に関する国税庁見解(※1)

- 会社が、改正会社法の規定(改正法430条の3)に基づき、当該保険料を負担した場合には、当該負担は会社法上適法な負担と考えられることから、役員個人に対する経済的利益の供与はなく、役員個人に対する給与課税を行う必要はない。

改正法施行後の会社による保険料全額負担にあたっては、従来の国税庁見解(※2)で必要とされていた要件(※3)の一つである社外取締役等の同意の取得は不要となります(従来から必要とされていたもう一方の要件である「取締役会の決議」は、改正法施行後も手続規制として引き続き必要です)。

【ご参考】上記の国税庁見解が公示される前の保険料の取扱いについて

自社または記名子会社において不祥事が発生した場合またはその疑いがある場合に、その調査結果を会社のすべてのステークホルダーに公表することで、会社の信頼と持続可能性を回復すること目的に、「社内調査委員会」や「第三者委員会」を設置することが増えています。

| 2016年1月以前 | 役員個人が一部保険料負担すべきとする国税庁の1994年1月見解を踏まえ、株主代表訴訟担保特約保険料(株主代表訴訟の敗訴リスクを担保する部分の保険料)は役員の個人負担とするのが一般的な手続きでした。 |

|---|---|

| 2016年2月以降 2021年2月以前 |

2015年の経産省報告書において当時の会社法上の解釈が明確化され、会社が取締役会決議等の一定の手続き(※3)を経ることにより、会社が保険料を全額負担することができるとの解釈が示されました。これを受け、税法上の取扱いについては、 国税庁の2016年2月見解(※2)により、同手続きを前提とするD&O保険に対しては、役員個人への給与課税を行わない旨が明らかにされました。 |

- (※1)経産省HP 「令和元年改正会社法施行後における会社役員賠償責任保険の保険料の税務上の取扱いについて」(2020年9月30日)

- (※2)国税庁HP 「新たな会社役員賠償責任保険の保険料の税務上の取扱いについて」(2016年2月24日)

- (※3)①利益相反の観点からの取締役会決議、および②社外取締役が過半数の構成員である任意の委員会の同意の取得又は社外取締役全員の同意の取得

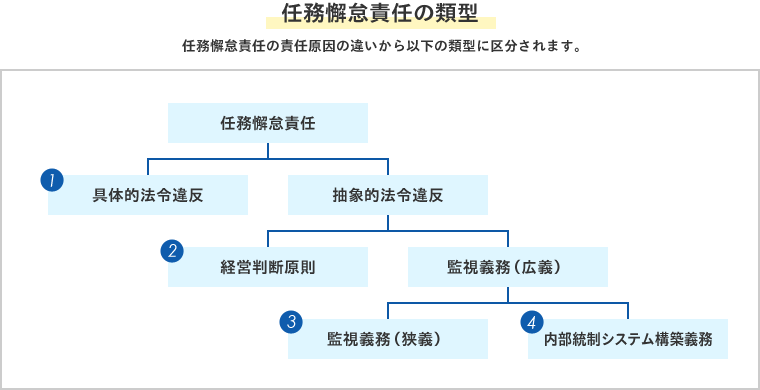

任務懈怠(けたい)責任を理由にした株主代表訴訟が多くなっています。

取締役や監査役は、その任務を怠ったことにより会社に生じた損害を賠償する責任を負いますが、この任務懈怠責任を理由に会社に代わって株主が提訴する株主代表訴訟が多くなっています。

また、株主代表訴訟では法律違反をした役員(行為者)だけでなく、監視義務を怠った(または見抜けなかった)役員も被告となることも多いため、全役員を相手に提訴されることを想定する必要があります。

具体的法令違反類型

具体的法令違反類型

具体的法令違反類型に該当する場合は、多くのケースで役員責任が認められています。

- 独占禁止法に違反するカルテル行為や刑法に違反する贈賄行為が代表例。

これらは、行為自体が禁止されているものです。 - 行為自体が禁じられているわけではないものの、実行するにあたっての手続きが定められている場合に、当該手続きを行わないと、やはり責任が肯定されます。

競業取引規制や利益相反取引規制が代表例です。 - 「法令」には外国の法令も含まれる。法律のほか、政令・条例も含まれます。

抽象的法令違反類型(経営判断原則類型)

抽象的法令違反類型(経営判断原則類型)

役員自らが経営判断した事由について、法令上の責任は無くても責任を追及される場合があります。

●役員様の責任有無判断のポイント

- 具体的な法令・定款違反がないこと

贈賄行為によって新規の契約を取得したような場合、契約の内容が会社にとって有利であったとしてもこの要件を欠くことになります。 - 前提事実の認識に重要かつ不注意な誤りがないこと

簡単な調査で債務超過であることが判明するにもかかわらず、優良会社と信じて買収した場合この要件を欠く可能性があります。 - 判断の過程・内容が特に不合理・不適切ではないこと

企業価値が1億円であることを認識しながら特に合理的な理由もなく10億円で買収した場合、前提事実の認識に誤りはないが、判断の内容が不適切であり、この要件を欠く可能性があります。

上記①②の過失が問えない場合は、以下③、④の体制整備不備に該当するか否かが検討されます。

監視義務(狭義)類型

監視義務(狭義)類型

自分以外の役職員の違法行為について『認識しながら』、あるいは『認識し得たにもかかわらず』適切な対応をとらなかった場合には、責任が肯定される可能性があります。

内部統制システム構築義務類型

内部統制システム構築義務類型

たとえば地方の支社で起きた不祥事について、海外在住の取締役は認識可能性すら無いこともありますが、この場合も何ら責任が問われないということではなく、違法行為の発生防止のために必要な体制整備を適切に行ったか否かが問題とされます。

自己の担当業務以外についても監視義務を負うことに注意が必要です。違法行為の発生防止だけでなく、万が一違法行為が発生した場合に早期に発見して改善できる体制を構築しておくことも重要です。